Page 29 - Е. Е. Галкина, А. Е. Сорокин «ЭКОЛОГИЧЕСКИЙ АУДИТ»

P. 29

1. . удит ерво второ трет е стороно

8. Планирование работ по проведению экологического аудита.

Тщательная подготовка аудитов позволит повысить их резуль-

тативность

9. Комплексность экологического аудита (охват всех аспектов

воздействия на окружающую среду).

В процессе проведения аудитов необходимо при выявлении

каких-либо проблем оценить возможность их развития и рассмо-

треть все возможные воздействия на окружающую среду.

1.6. Аудит первой, второй, третьей стороной

Экологический аудит может быть внутренним и внешним.

Внутренний аудит называют аудитом первой стороной (табл. 3).

Это аудит, проводимый предприятием у себя же, т. е. внутренняя

проверка эффективности природоохранной деятельности, оценка

эффективности системы экологического менеджмента. Он пред-

ставляет руководству информацию о том:

— результативна ли работа предприятия по охране окружаю-

щей среды;

— выполняются ли требования природоохранного законода-

тельства и внутренних документов, распоряжений, директив;

— эффективна ли система экологического менеджмента пред-

приятия, где она дает сбои.

а ли а

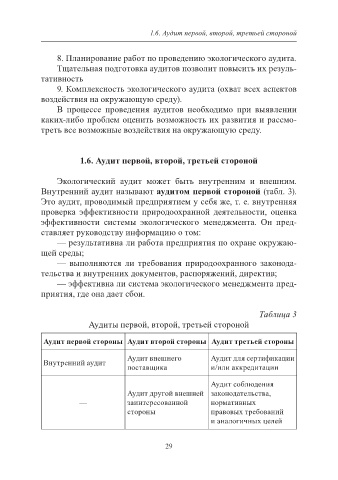

Аудиты первой, второй, третьей стороной

Аудит первой стороны Аудит второй стороны Аудит третьей стороны

Аудит внешнего Аудит для сертификации

Внутренний аудит

поставщика и/или аккредитации

Аудит соблюдения

Аудит другой внешней законодательства,

— заинтересованной нормативных

стороны правовых требований

и аналогичных целей

29